您現(xiàn)在的位置: > 經(jīng)濟(jì)師 > 銀行會(huì)計(jì)電算化改革的設(shè)想一、電、技術(shù)基矗理論根底

您現(xiàn)在的位置: > 經(jīng)濟(jì)師 > 銀行會(huì)計(jì)電算化改革的設(shè)想一、電、技術(shù)基矗理論根底 銀行會(huì)計(jì)電算化改革的設(shè)想

一、電算化對(duì)傳統(tǒng)銀行會(huì)計(jì)理論的沖擊

眾所周知,會(huì)計(jì)的存在具有各種各樣的背景,其中至為親密的主要有兩個(gè)方面,即理論根底和技術(shù)基矗理論根底是指會(huì)計(jì)系統(tǒng)賴以建立和存在的前提,技術(shù)根底是指會(huì)計(jì)系統(tǒng)得以正常運(yùn)行的技術(shù)支撐或技術(shù)手段,理論根底與技術(shù)根底必須互相協(xié)調(diào)、互相配合。雖然我們目前的銀行會(huì)計(jì)計(jì)算機(jī)軟件大多采用的是“仿真式〞,即仿手工式,但在以算盤、筆墨、帳簿為主的手工條件下的會(huì)計(jì)理論必須與計(jì)算機(jī)信息為主的現(xiàn)代化技術(shù)條件相匹配,因此,電算化對(duì)傳統(tǒng)銀行會(huì)計(jì)理論的沖擊是必然的。

1、“雙線核算〞已失去原有的核對(duì)作用。

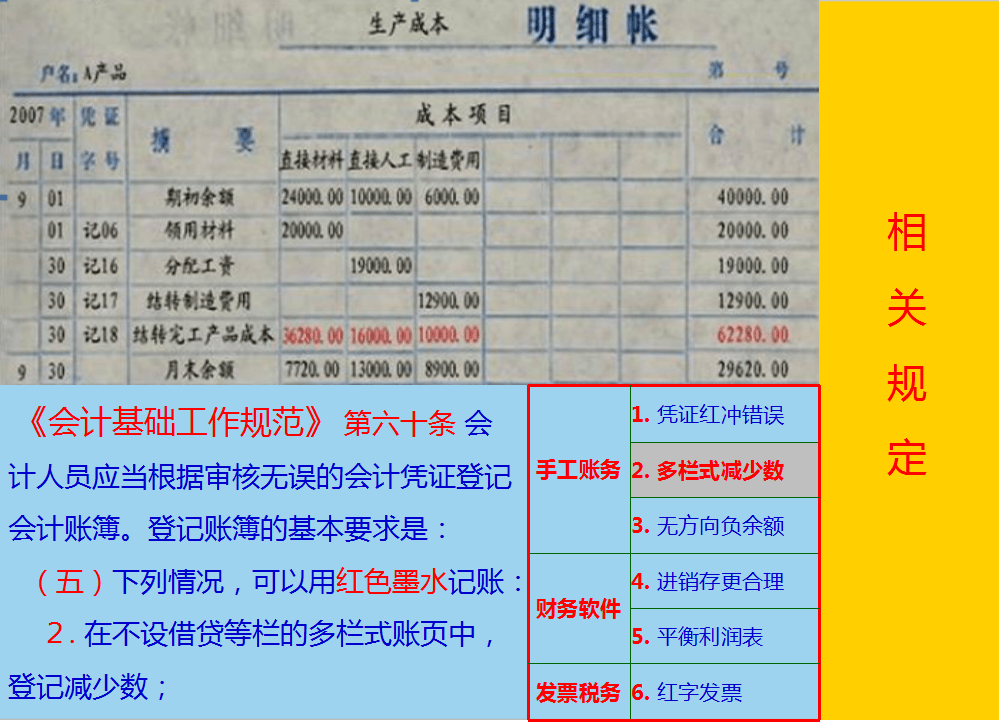

在手工操作條件下,銀行會(huì)計(jì)核算劃分為明細(xì)核算和綜合核算兩大系統(tǒng),其帳務(wù)處理的程序是:憑證——分戶帳〔登記簿〕——余額表,以及憑證——科目日結(jié)單——總帳——日計(jì)表。可見(jiàn),明細(xì)、綜合核算兩者雖然是自成體系,但都是根據(jù)同一憑證進(jìn)展的。但一筆業(yè)務(wù)需分別由二人處理。

在計(jì)算機(jī)操作下會(huì)計(jì)電算化與會(huì)計(jì)的區(qū)別,科目日結(jié)單無(wú)需另外再由別人輸入原始憑證信息產(chǎn)生,而是根據(jù)明細(xì)核算時(shí)錄入的初始數(shù)據(jù),自動(dòng)匯總生成。在此情況下,初始數(shù)據(jù)就顯得至關(guān)重要。因?yàn)橥ㄟ^(guò)初始數(shù)據(jù)的錄入和共用,明細(xì)核算與綜合核算的數(shù)字總是相等的,分戶帳合計(jì)恒等于其總帳。至此,計(jì)算機(jī)內(nèi)部已無(wú)法通過(guò)平行記帳雙線核算來(lái)檢驗(yàn)其帳務(wù)的正確性,如今很多銀行是名為總分核對(duì),實(shí)為“人機(jī)核對(duì)〞,用手工方式再做一次綜合核算。因此,雙線核算已失去了手工條件下的本來(lái)意義和效用。

2、單式憑證原有便于傳遞的作用不復(fù)存在。

在傳統(tǒng)核算業(yè)務(wù)中,由于一筆銀行業(yè)務(wù)的實(shí)現(xiàn)可能涉及幾個(gè)柜臺(tái),甚至幾個(gè)行處。長(zhǎng)期以來(lái),為了便于憑證傳遞和分工記帳,銀行一直廣泛采用單式憑證。隨著計(jì)算機(jī)記帳及電子聯(lián)行“天地對(duì)接〞等現(xiàn)代技術(shù)手段的迅猛開(kāi)展和廣泛運(yùn)用,會(huì)計(jì)信息的輸出輸入在很短的時(shí)間內(nèi)即可完成,已不存在復(fù)式憑證影響傳遞速度等問(wèn)題,復(fù)式憑證不僅對(duì)應(yīng)關(guān)系明晰,便于事后查考,節(jié)省銀行工本費(fèi),而且,在計(jì)算機(jī)操作下會(huì)計(jì)電算化與會(huì)計(jì)的區(qū)別,只需調(diào)整軟件設(shè)置,就可實(shí)現(xiàn)根據(jù)同一憑證同時(shí)記錄借貸雙方帳務(wù)的功能。而且,現(xiàn)

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

免費(fèi)試聽(tīng)

免費(fèi)試聽(tīng)

今日

今日