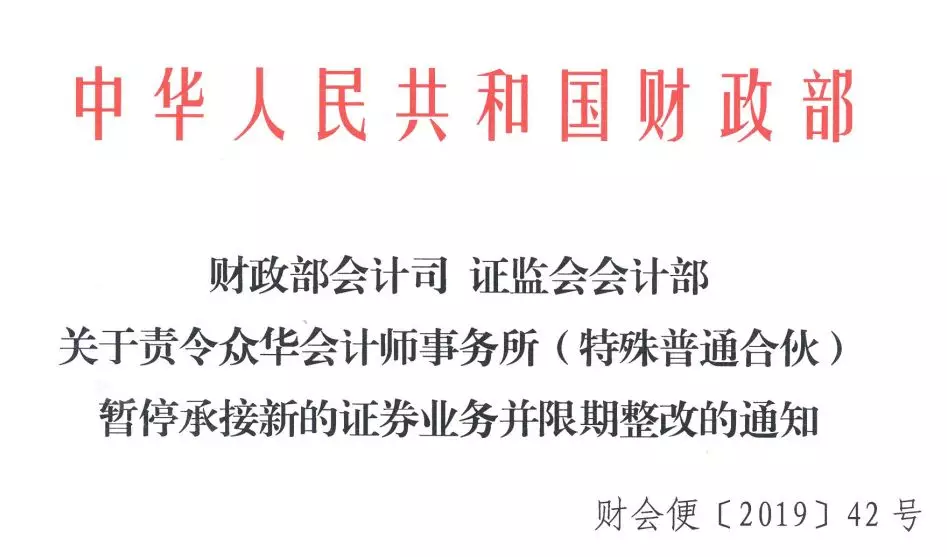

實行會計師事務所年度報備工作,是《會計師事務所審批和監督暫行辦法》(財政部第24號令)的嚴肅要求,也是加強注冊會計師行業行政監管的重要舉措。現將財政部辦公廳《關于認真做好會計師事務所2014年度報備工作的通知》(財辦會[2015]1號,以下簡稱《通知》)轉發給你們,并就做好我省會計師事務所2014年度報備工作的有關事項通知如下:

一、會計師事務所的年度基本信息報備在財政會計行業管理網()上進行。各會計師事務所應登錄財政會計行業管理網,進入“注會專欄”中的“系統登錄”進行具體操作。事務所應按照《通知》要求認真填報有關表格,表格所填數據以2014年12月31日為準。請各會計師事務所、分所務必在2015年5月10日前完成報備工作。

二、報備范圍包括截至2014年12月31日在江西省設立的會計師事務所和分所。

三、報備的相關要求:

1.會計師事務所在外省設有分所的,在向我廳報送年度備案材料的同時,還應將各分所有關材料報送分所所在地省級財政部門。

2.證券資格會計師事務所在向省財政廳報送上述材料的同時,還應按照《財政部 證監會關于調整證券資格會計師事務所申請條件的通知》(財會[2012]2號)的要求,直接向財政部報備其他有關材料,具體要求見《關于認真做好具備證券資格會計師事務所2012年度報備工作的通知》(財會[2012]6號)。

3.按照《會計師事務所財務管理暫行辦法》第二十三條的規定,附表3、附表4、上年未資產負債表和上年度利潤表應當經其他會計師事務所審計。可能涉及整合合并的兩家會計師事務所,不得相互出具審計報告。

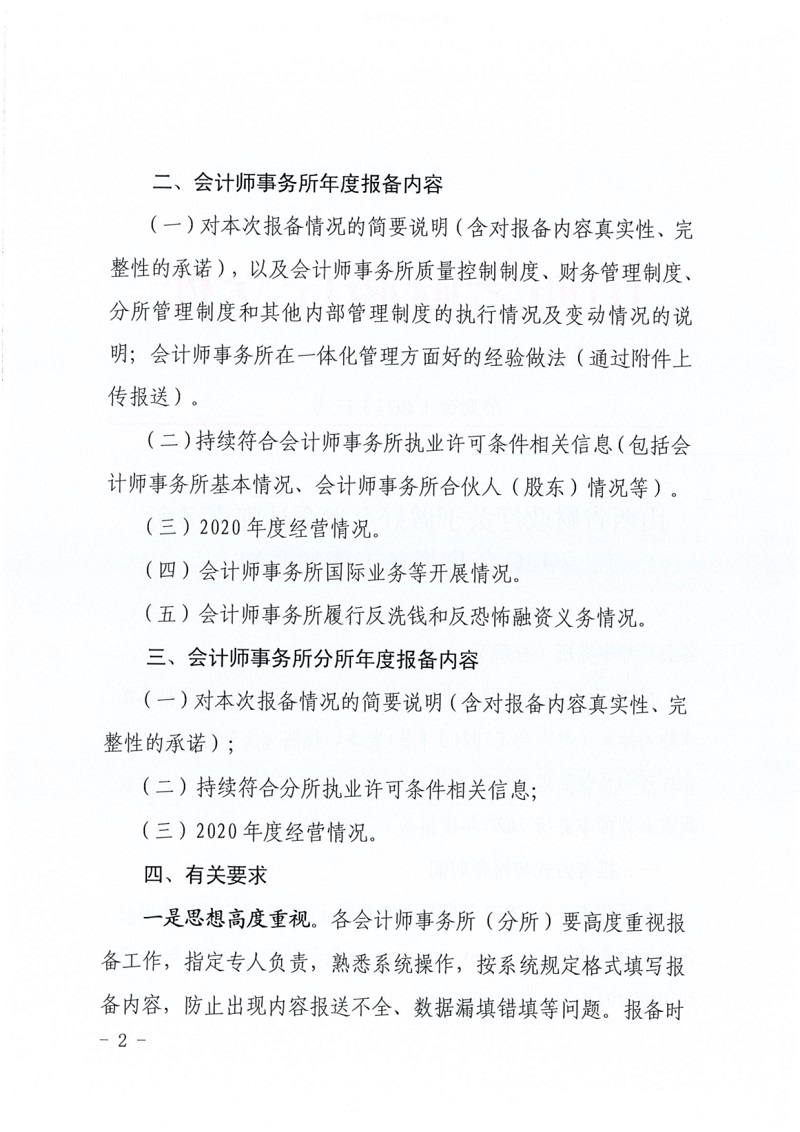

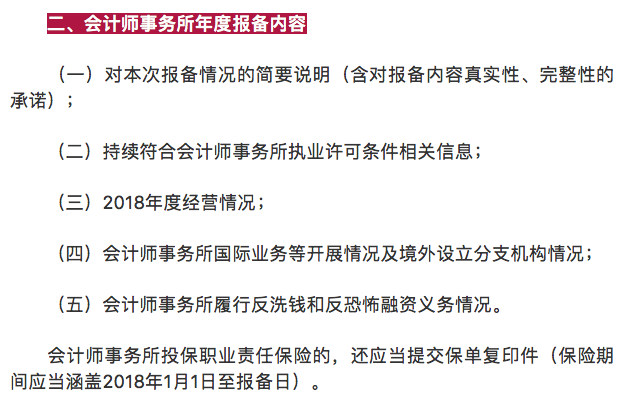

4. 為了全面深入了解我省事務所現狀和發展趨勢,增強注冊會計師行業管理的針對性、科學性和實效性,請各會計師事務所、分所提供一份2014年工作總結,內容包括本所業務管理和執業質量控制情況,事務所發展中存在的突出問題,加強行業管理、促進行業發展的意見和建議,以及對會計師事務所后置審批改革情況意見反饋等。

5.書面報備材料需提交紙質材料和電子版 (使用電子郵件)各一份,紙質材料應按照順序整理裝訂,并注明報備工作負責人和聯系方式。

6.本通知中附表1至5電子版請從財政會計行業管理網()下載,具體填報要求詳見各報表說明,附表1中的“上年度”指2014年度。

四、報備程序及注意事項

(一)會計師事務所和分所在年度報備前,須確保本所現有實際情況、執業證書登記情況以及財政部會計行業管理網三者記錄信息(如出資總額或注冊資本、主任會計師、合伙人或股東、辦公場所,分所負責人、分所辦公場所等)的內容一致。如存在不一致的,應當根據《會計師事務所審批和監督暫行辦法》有關規定,首先向省財政廳(會計處)報送相關材料進行變更備案,待省財政廳確認后江西省財政廳會計網,再進行年度信息報備。

(二)會計師事務所和分所完成網上報備后,將書面報備材料報送給省財政廳(會計處)。

(三)省財政廳根據各會計師事務所和分所書面報備材料對網上報備信息進行確認,如發現事務所基本信息報備有誤,將把事務所基本信息報備退回事務所,由事務所對基本信息報備進行修改,再重新報備。

(四)會計行業管理網報備功能于2015年3月1日開通,鑒于報備時間相對集中,易造成網絡擁擠,各會計師事務所和分所盡早完成網上報備操作,逾期網絡報備功能將關閉。

五、加大報備工作監督檢查力度

(一)各事務所要高度重視報備工作,指定責任心強、業務熟悉同志專門負責報備工作,保質保量按時完成任務。各所主任會計師要親自抓報備組織管理工作,認真審核報備材料,嚴格把關,主任會計師(首席合伙人)對報備材料的真實性、完整性負責。

(二)為促進我省注冊會計師行業發展,完善基礎管理工作,我廳今年加強報備監督檢查工作,對各所報送的材料,將進行嚴格審查江西省財政廳會計網,適當時候對部分會計師事務所的報備工作質量和內部管理情況進行抽查。對在材料報送審查和核查中發現的問題,將根據《會計師事務所審批和監督暫行辦法》(財政部令第24號)有關規定予以嚴肅處理:

(1)對未按規定時間、完整及正確完成報備工作的會計師事務所,責令其限期改正;逾期不改正的將予以公告,列為重點監管對象并就其是否持續符合設立條件等進行專項檢查;

(2)對隱瞞有關情況、提供虛假材料或者拒絕提供反映其活動情況的真實材料的會計師事務所,予以警告,列為重點監管對象并就其是否持續符合設立條件等進行專項檢查;

(3)對未保持設立條件的會計師事務所,責令其在60日內整改,未在規定期限內備案或者整改期滿仍未達到設立條件的,將撤回設立許可。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: