1、根據出納轉過來的各種原始憑證進行審核,審核無誤后會計工作內容,編制記賬憑證。

2、根據記賬憑證登記各種明細分類賬。

3、月末作計提、攤銷、結轉記賬憑證,對所有記賬憑證進行匯總,編制記賬憑證匯總表,根據記賬憑證匯總表登記總賬。

4、結賬、對賬。做到賬證相符、賬賬相符、賬實相符。

5、編制會計報表,做到數字準確、內容完整,并進行分析說明。

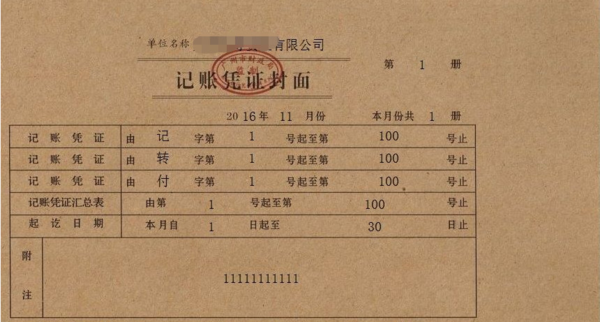

6、將記賬憑證裝訂成冊,妥善保管。

會計工作崗位有哪些?

會計人員的工作崗位一般可分為:會計主管;出納;資金管理;預算管理;固定資產核算;存貨核算;成本核算;工資核算;往來結算;收入利潤核算;稅務會計;總賬報表;稽核;會計電算化管理;檔案管理等。這些崗位可以一人一崗、一人多崗或一崗多人,各單位可以根據本單位的會計業務量和會計人員配備的實際情況具體確定。

為貫徹內部會計控制中的“賬、錢、物分管”的原則,出納人員不得兼管稽核、會計檔案保管及收入、費用、債權債務賬目的登記工作。對于企業的會計人員,應有計劃地進行崗位輪換。會計人員調動工作或因故離職離崗,要將其經管的會計賬目、款項和未了事項向接辦人員移交清楚,并由其上級主管人員負責監交。

會計法律制度包括什么內容?

會計法律制度會計工作內容,是指國家權力機關和行政機關制定的,關于會計工作的法律、法規、規章和規范性文件的總稱,通常簡稱會計法規。

1、會計法律制度的'主要構成

(1)法律:《會計法》

(2)行政法規:《總會計師條例》、《企業財務會計報告條例》

(3)部門規章:《代理記賬管理辦法》、《會計檔案管理辦法》、《會計專業技術人員繼續教育規定》、《會計基礎工作規范》、《企業會計準則》及其解釋

2、會計法律制度的適用范圍

(1)國家機關、社會團體、公司、企業、事業單位和其他組織辦理會計事務必須依照《會計法》規定。

(2)國家統一的會計制度

①《會計法》規定,國家實行統一的會計制度。

②國家統一的會計制度,是指國務院財政部門根據《會計法》制定的關于會計核算、會計監督、會計機構和會計人員以及會計工作管理的制度。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: