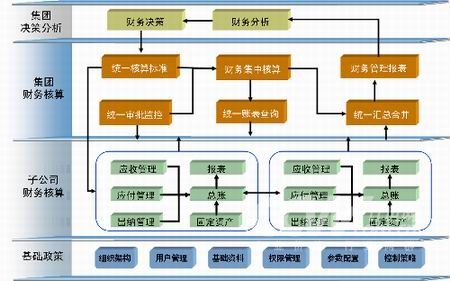

您現(xiàn)在的位置: > 經(jīng)濟師 > 資產(chǎn)管理連鎖超市的資產(chǎn)應(yīng)實行總部與店鋪分級管理辦法

您現(xiàn)在的位置: > 經(jīng)濟師 > 資產(chǎn)管理連鎖超市的資產(chǎn)應(yīng)實行總部與店鋪分級管理辦法 資金管理辦法

(1) 提高資金的運營效率和效益,積極采取措施盤活資金存量,加快資金周轉(zhuǎn)。財務(wù)部門要同信息、配送等部門密切合作,通過銷售時點管理系統(tǒng)對企業(yè)的進(jìn)、銷、存實行單品管理,要從調(diào)整商品結(jié)構(gòu)入手,分析哪些是暢銷商品、平銷商品、滯銷商品,哪些是增殖庫存和不良庫存,加強財務(wù)對超市經(jīng)營的指導(dǎo)、監(jiān)督和制約作用。

(2) 在企業(yè)財務(wù)管理上要積極引進(jìn)現(xiàn)代化的預(yù)算管理制度、成本核算制度和投入產(chǎn)出分析制度,要加強投資決策和投資項目的經(jīng)營管理,建立投資責(zé)任制,提高投資回報率。財務(wù)部門要同企劃開發(fā)部門緊密合作,在確定建立店鋪、配送中心、計算機系統(tǒng)的規(guī)模、投入等問題上要力求取得一致意見。使投資更加合理化、制度化、科學(xué)化。

(3) 由于連鎖企業(yè)在資金上采取統(tǒng)一與授權(quán)相結(jié)合的管理辦法,在內(nèi)部資金運轉(zhuǎn)過程中要嚴(yán)格執(zhí)行各項結(jié)算制度,同時,完善企業(yè)內(nèi)部審計制度,形成有效的監(jiān)督機制。

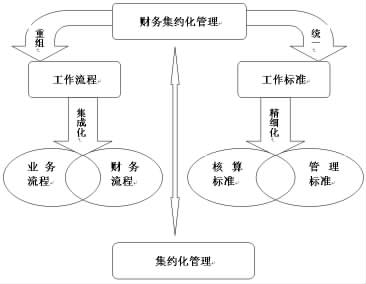

(4) 樹立勤儉辦企業(yè)的精神,開源節(jié)流,在店鋪的裝修、計算機設(shè)備的投入以及其他方面的投資上切忌相互攀比,華而不實,脫離實際。 資產(chǎn)管理 連鎖超市的資產(chǎn)應(yīng)實行總部與店鋪分級管理辦法。

權(quán)變即隨機應(yīng)變,權(quán)變法則是沒有固定模式的,根據(jù)事物地點、時間、條件變化網(wǎng)絡(luò)經(jīng)濟與企業(yè)管理,思考解決問題的方法和原則,就是用辯證的觀點和靈活的手段來處理各種實際問題。本文結(jié)合當(dāng)前企業(yè)財務(wù)管理工作中的幾個具體問題,談一點體會。關(guān)于責(zé)任成本的范圍問題。按照責(zé)任會計的理論,企業(yè)內(nèi)部“成本責(zé)任中心”的成本考核范圍,應(yīng)只包括可控成本。而實際工作中,這樣做反而帶來了兩個問題:

一是導(dǎo)致下一級單位職工無法了解到“全廠”成本的全部內(nèi)容,感受不到上級的壓力和市場對成本的沖擊;

二是容易造成下屬單位爭投資、爭項目的局面。如設(shè)備折舊費、固定資產(chǎn)占用費都是車間的不可控成本,如果這些費用不列入“成本責(zé)任中心”的成本考核內(nèi)容,車間必然強調(diào)用增加或更新設(shè)備的辦法來提高車間效益,而不會用“投入產(chǎn)出法”去權(quán)衡該投資的得失。由此可見,責(zé)任成本范圍的劃分方法是不能搞一刀切的。按權(quán)變法則的原理,除了學(xué)習(xí)“責(zé)任會計”的一些基本方法外,還必須根據(jù)企業(yè)的具體情況,采用靈活的方法進(jìn)行處理。關(guān)于工程投標(biāo)中的價格問題。工程項目建設(shè)已進(jìn)入“甲方市場”,質(zhì)量、造價、工期是工程招標(biāo)中的核心問題,但對質(zhì)量和工期的評定,只能在工程竣工后才可進(jìn)行,只有價格是開工前必須事前確定的,所以投標(biāo)價格便成為能否中標(biāo)的關(guān)鍵因素。那么怎樣確定投標(biāo)價格呢?

■傳統(tǒng)的財務(wù)控制和財務(wù)分析的內(nèi)容不能滿足電子商務(wù)的要求。在網(wǎng)絡(luò)經(jīng)濟下,企業(yè)資產(chǎn)結(jié)構(gòu)中以網(wǎng)絡(luò)為基礎(chǔ)的專利權(quán)、商標(biāo)權(quán)、計算機軟件、產(chǎn)品創(chuàng)新等無形資產(chǎn)所占比重將大大提高。但現(xiàn)今企業(yè)財務(wù)管理的理論與內(nèi)容對無形資產(chǎn)涉及較少,因為過去經(jīng)濟增長主要依賴廠房、機器、資金等有形資產(chǎn),致使在現(xiàn)實企業(yè)財務(wù)管理活動中不能完全正確地評價無形資產(chǎn)的價值,不善于利用無形資產(chǎn)進(jìn)行資本運營。所以,傳統(tǒng)的企業(yè)財務(wù)管理理論與內(nèi)容已不適應(yīng)網(wǎng)絡(luò)經(jīng)濟時代電子商務(wù)運營的需要。不能適應(yīng)新的管理模式和工作方式在網(wǎng)絡(luò)環(huán)境下,企業(yè)的原料采購、產(chǎn)品生產(chǎn)、需求與銷售、銀行匯兌、保險、貨物托運及申報等過程均可通過計算機網(wǎng)絡(luò)完成,無需人工干預(yù)。

因此,它要求企業(yè)財務(wù)管理從管理方式上,能夠?qū)崿F(xiàn)業(yè)務(wù)協(xié)同、遠(yuǎn)程處理、在線管理、集中式管理模式。從工作方式上,能夠支持在線辦公、移動辦公等方式,同時能夠處理電子單據(jù)、電子貨幣、網(wǎng)頁數(shù)據(jù)等新的介質(zhì)。然而,傳統(tǒng)的企業(yè)財務(wù)管理使用基于內(nèi)部網(wǎng)的財務(wù)軟件,企業(yè)可以通過內(nèi)部網(wǎng)實現(xiàn)在線管理,但是它不能真正打破時空的限制,使企業(yè)財務(wù)管理變得即時和迅速。由于傳統(tǒng)的企業(yè)財務(wù)管理與業(yè)務(wù)活動在運作上存在時間差,企業(yè)各職能部門之間信息不能相互連接網(wǎng)絡(luò)經(jīng)濟與企業(yè)管理,因而企業(yè)的財務(wù)資源配置與業(yè)務(wù)動作難以協(xié)調(diào)同步,不利于實現(xiàn)資源配置最優(yōu)化。

另外,傳統(tǒng)的企業(yè)財務(wù)管理軟件要求管理人員只能在特定環(huán)境下辦公,因為它是基于內(nèi)部網(wǎng)的系統(tǒng),離開內(nèi)部網(wǎng)將無法辦公。而網(wǎng)絡(luò)經(jīng)濟下,要求財務(wù)人員在離開辦公室的情況下也能辦公(即移動辦公),這樣財務(wù)軟件必須是基于互聯(lián)網(wǎng)的系統(tǒng),而只有實現(xiàn)從企業(yè)內(nèi)部網(wǎng)到互聯(lián)網(wǎng)的轉(zhuǎn)變,才能實現(xiàn)真正的網(wǎng)上辦公。由此可見,在網(wǎng)絡(luò)經(jīng)濟下,傳統(tǒng)的企業(yè)財務(wù)管理存在許多弊端,必須及時研究企業(yè)財務(wù)管理創(chuàng)新,構(gòu)造出與網(wǎng)絡(luò)時代相適應(yīng)的企業(yè)財務(wù)管理,企業(yè)才能在激烈的全球市場競爭中立于不敗之地。

會計信息單落后且缺乏前瞻性,財務(wù)業(yè)務(wù)協(xié)同更無法談及。一方面,由于傳統(tǒng)會計核算強調(diào)會計信息的真實性和可靠性,因此計價方法多采用歷史成本原則,其軟件也只是核算一經(jīng)發(fā)生的歷史會計信息,而忽視了前瞻性信息。另一方面,由于技術(shù)方面的限制,傳統(tǒng)財務(wù)軟件無法做到會計信息的實時動態(tài)處理、事前的預(yù)測并提供前瞻性信息。對管理會計考慮甚少。 財務(wù)軟件依舊沒有擺脫傳統(tǒng)監(jiān)督會計的束縛,強調(diào)的是遵循會計準(zhǔn)則,以對外報告為其存在目的。北京工商大學(xué)會計學(xué)院院長湯谷良教授認(rèn)為,在財務(wù)、會計與管理不斷融合的今天,企業(yè)的經(jīng)營管理者將越來越關(guān)注于通過財務(wù)軟件獲取對企業(yè)生產(chǎn)經(jīng)營管理真正有用的信息,財務(wù)軟件不單單是一個核算的工具而已。單幣種、單語言。

在《企業(yè)會計準(zhǔn)則》中規(guī)定我國的會計核算以人民幣為計帳本位幣,企業(yè)的生產(chǎn)經(jīng)營活動一律通過人民幣進(jìn)行核算反映,這就決定了傳統(tǒng)財務(wù)軟件單幣種和單語言性。面向e時代的財務(wù)軟件實現(xiàn)功能的多樣化,財務(wù)軟件的功能不斷擴大, 軟件在設(shè)計中將財務(wù)會計和管理會計有機結(jié)合,以財務(wù)會計報告系統(tǒng)為核心,在此基礎(chǔ)上建立和完善對企業(yè)經(jīng)營活動的計劃和控制功能,做到事前事中事后的動態(tài)管理。基于Internet、Web的全面應(yīng)用:全面采用網(wǎng)絡(luò)計算技術(shù),網(wǎng)絡(luò)化管理,移動辦公;體系開放、支持電子商務(wù);實現(xiàn)財務(wù)集中式管理、動態(tài)核算,實時監(jiān)控;網(wǎng)上操作等。財務(wù)國際化:軟件在符合多國和國際會計準(zhǔn)則、多語言、 多幣種的情況下提供具有國際可比的會計信息,滿足企業(yè)參與國際競爭的需要。財務(wù)業(yè)務(wù)協(xié)同,物金信息流、票據(jù)流有效整合。 新時代財務(wù)軟件應(yīng)最大限度地做到各種數(shù)據(jù)信息的共享,企業(yè)信息不再局限于財務(wù)信息,而必須擴展到業(yè)務(wù)信息,做到財務(wù)業(yè)務(wù)的協(xié)同。

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

免費試聽

免費試聽

今日

今日