這兩天,好幾個小伙伴

在微信私聊問煙花

“我的養老保險個人賬戶的錢怎么變少了”

一問才知道

原來是5月8日

深圳市社會保險信息系統

切換上線廣東省集中式系統后

大家發現通過“粵省事”等

廣東省公共服務渠道

查詢到的企業職工養老保險個人賬戶金額

與通過“i深圳”等

深圳市公共服務渠道查詢到的

個人賬戶金額不一致

今天(5月10日)

深圳社保官方就發布了說明

回應這個問題啦

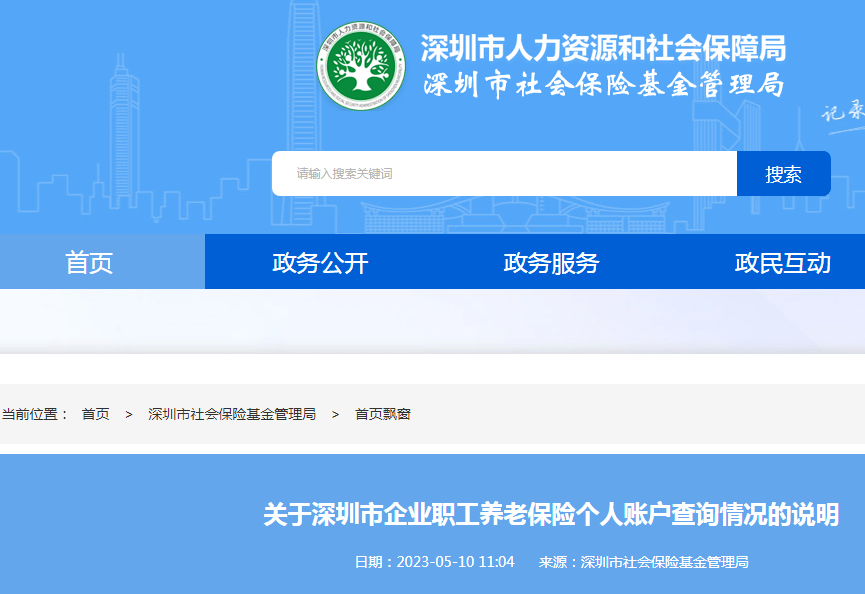

關于深圳市企業職工養老保險

個人賬戶查詢情況的說明

1.參保人養老保險個人賬戶實際金額未減少,社保個人權益不受影響;

2.造成顯示金額差異的原因為廣東省公共服務渠道與深圳市公共服務渠道關于企業職工養老保險個人賬戶的展示規則有所不同。深圳市公共服務渠道的展示內容為養老保險個人繳費以及單位繳費劃入個人賬戶的本金及其產生的利息,而廣東省公共服務渠道的展示內容僅為養老保險個人繳費本金;

3.廣東省公共服務渠道正在調整完善深圳市上述信息展示規則,將于近期上線,確保參保人服務體驗不下降;

4.系統上線初期,因短時集中登錄人數過多,查詢體驗欠佳,我們深表歉意。請大家盡量錯峰查詢。

說到養老金個人賬戶

大家擔心的自己的權益

大家都希望退休后可以多領點錢

那么問題來了

怎么才能讓自己的養老金高一點呢?

怎么才能讓自己的養老金

高一點呢?

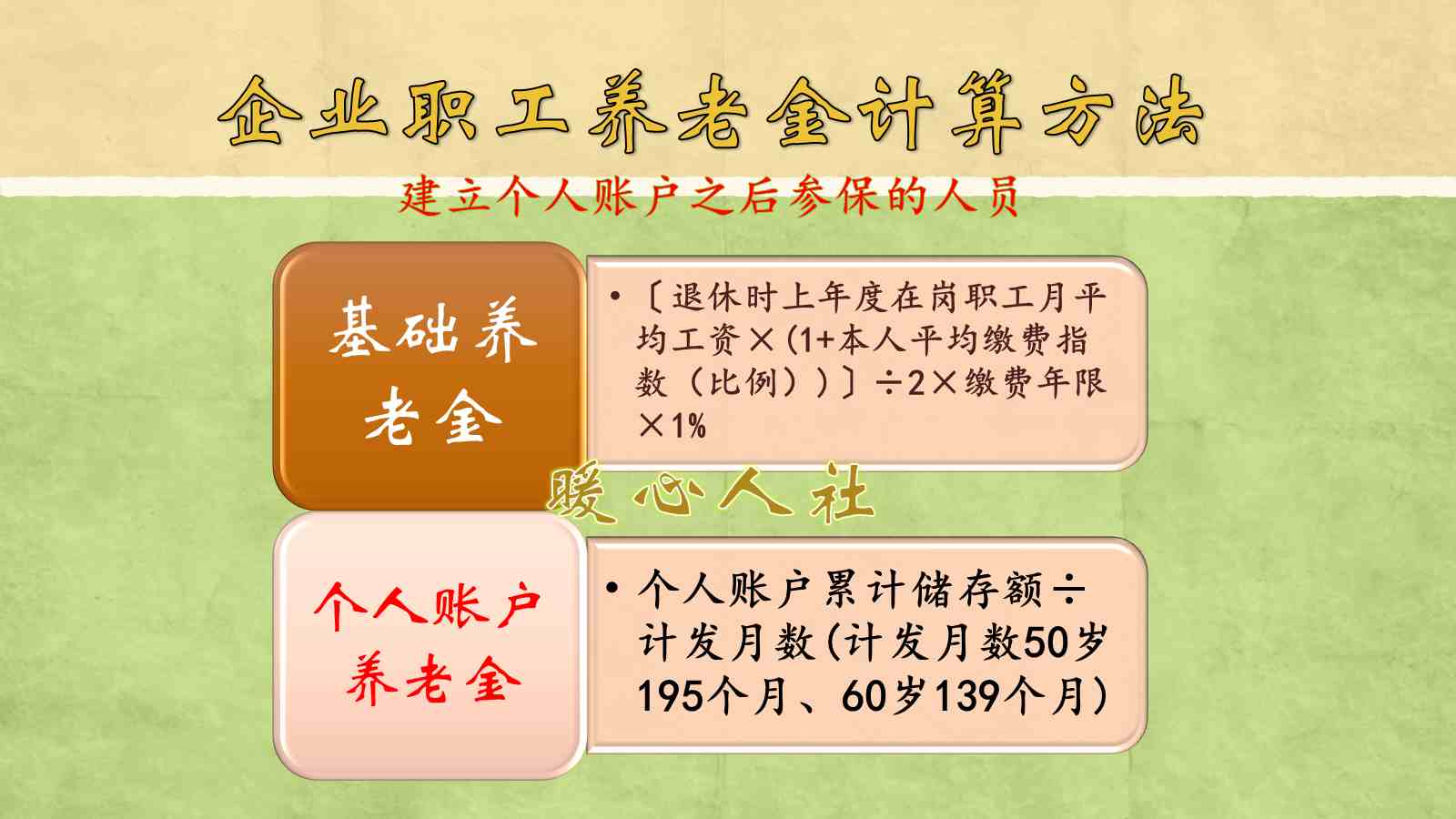

影響養老金的因素主要有:繳費工資(繳費基數)深圳社保查詢個人賬戶,繳費年限 (含視同繳費年限)、個人賬戶積緊額等,并與之成正相關。

簡單點說,繳費基數越高,繳費年限越長,退休時領到的養老金就越多

深圳基本養老金計發辦法

詳細情況請看下面文字版內容:

(一)1992年8月1日以后參加社保的,其退休工資有以下幾部分組成:統籌養老金+個人帳戶養老金。

統籌養老金和個人賬戶養老金計算公式如下:

統籌養老金:(退休時本市上年度在崗職工月平均工資+本人指數化月平均繳費工資)÷2×總繳費年限×1%

指數化月平均工資=月平均繳費指數×上年度本市在崗職工月平均工資

(注釋:月平均繳費指數=每月繳費指數之和÷總繳費月數

月繳費指數=每月繳費工資÷繳費時上年度本市在崗職工月平均工資)

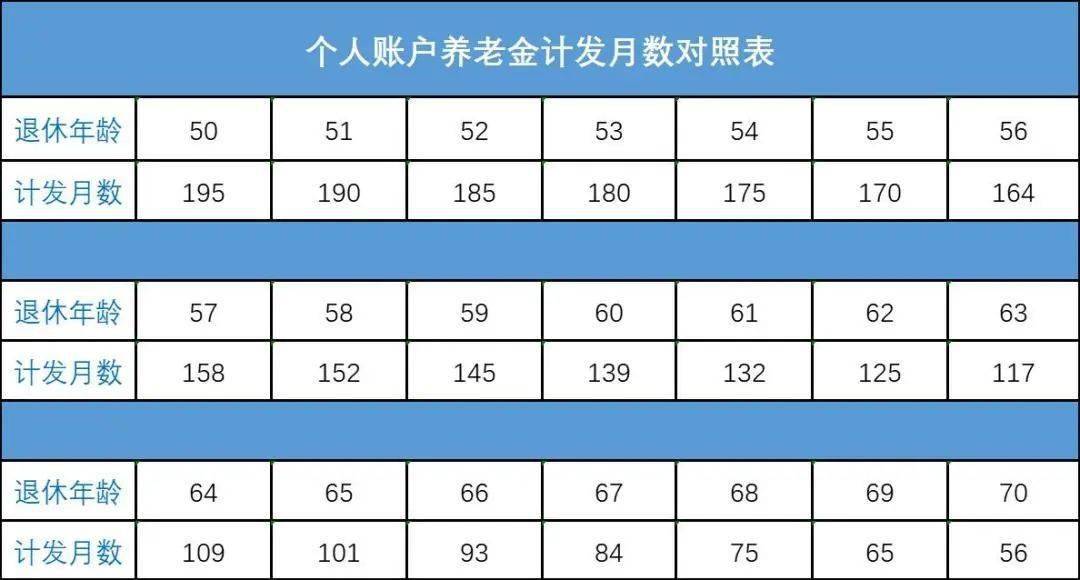

個人賬戶養老金:退休時個人賬戶累積額÷計發月數

計發月數如下表:

舉個例子:

假設你退休時深圳上一年社平工資是10000元

假設你的繳費年限是35年,那么累計繳費時間一共是(35×12)=420個月。

假設你每個月一直按照深圳市上年度社平工資水平繳費,那么你的月平均繳費指數為1,月繳費指數也是1。

月繳費指數=每月繳費工資÷繳費時上年度本市在崗職工月平均工資=1

月平均繳費指數=每月繳費指數之和÷總繳費月數=1×420÷420=1

指數化月平均工資=月平均繳費指數×上年度本市在崗職工月平均工資=1×10000

那么退休時上年度在崗職工月平均工資=指數化月平均繳費工資

你的統籌養老金

=(退休時上年度在崗職工月平均工資+本人指數化月平均繳費工資)÷2×繳費年限×1%= ( 10000+10000 ) ÷2×35×1%

=3500元

假設你60歲退休,對應計發的月數是139月,假設你的個人賬戶累計總金額為30萬元

也就是說你退休后,每月可以領3500+2158=5658元

溫馨提示:個人賬戶余額支取完后,這項待遇還會按原標準發放。

(二)1992年7月31日以前參加社保的(包含正式調入人員),其退休工資主要由有以下幾部分組成:統籌養老金+個人帳戶養老金+過渡性養老金;

其中在法定退休年齡前取得本市戶籍,且在本市實際繳費年限累計滿十年的,還將增加一項——調節金。

統籌養老金、個人賬戶養老金跟前面說的一樣。咱主要是看過渡性養老金和調節金:

過渡性養老金(第一部分)=本人指數化月平均繳費工資×享受比例

情況一:1992年7月31日前繳費年限不超過25年的

享受比例= 1992年7月31日前繳費年限×1.2%

情況二:1992年7月31日前繳費年限超過25年的

享受比例=(1992年7月31日前繳費年限-25)×1%+30%

過渡性養老金(第二部分)=100+“總繳費年限”×4

過渡性養老金待遇還包括加發的過渡性養老金每月100元和“繳費年限津貼”:

①廣東省有關文件規定,2009年1月以后退休的人員,從首次享受養老待遇月份開始深圳社保查詢個人賬戶,享受廣東省加發過渡性養老金每月100元。

②“繳費年限津貼”:符合按月領取基本養老金條件的企業退休人員,繳費年限(含視同繳費年限和一次性繳費年限)每滿一年計發4元繳費年限津貼,不滿1年不計發。繳費年限津貼從2013年10月起發放。

第一部分+第二部分就是你最后到手的過渡性養老金啦

調節金:

同時具備以下條件的,可享受每月300元調節金:

① 1992年7月31日前參加工作;

② 達到法定退休年齡前為深戶;

③ 在深圳實際繳費滿10年。

總而言之

養老保險

“多繳多得,長繳多得”

繳費年限越長

個人賬戶累計越多

養老金越高

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: