您現(xiàn)在的位置: > 經(jīng)濟(jì)師 > 重組免征增值稅:?jiǎn)栴}點(diǎn)點(diǎn)如意

您現(xiàn)在的位置: > 經(jīng)濟(jì)師 > 重組免征增值稅:?jiǎn)栴}點(diǎn)點(diǎn)如意 有位朋友向筆者提了一有意思的問(wèn)題,問(wèn)題是這樣表述的:

甲公司采取資產(chǎn)重組(資產(chǎn)主要為外購(gòu)房產(chǎn)),關(guān)聯(lián)債權(quán),負(fù)債,勞動(dòng)力一并轉(zhuǎn)給乙公司,增值稅符合不征稅條件,并將房產(chǎn)開(kāi)具不征稅發(fā)票。乙為小規(guī)模納稅人,乙公司后將接收到的房產(chǎn)轉(zhuǎn)讓給丙公司2023差額征稅適用范圍2023差額征稅適用范圍,增值稅上是否可以憑借不征稅發(fā)票差額征稅,是否可以節(jié)稅。

這個(gè)提問(wèn)涉及兩方面內(nèi)容:一是資產(chǎn)重組,二是差額征稅。

資產(chǎn)重組不征收增值稅不等于企業(yè)重組不征收增值稅

資產(chǎn)重組不征收增值稅源自《國(guó)家稅務(wù)總局關(guān)于納稅人資產(chǎn)重組有關(guān)增值稅問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2011年第13號(hào))規(guī)定,納稅人在資產(chǎn)重組過(guò)程中,通過(guò)合并、分立、出售、置換等方式,將全部或者部分實(shí)物資產(chǎn)以及與其相關(guān)聯(lián)的債權(quán)、負(fù)債和勞動(dòng)力一并轉(zhuǎn)讓給其他單位和個(gè)人,不屬于增值稅的征稅范圍,其中涉及的貨物轉(zhuǎn)讓(營(yíng)改增后,涉及貨物、不動(dòng)產(chǎn)轉(zhuǎn)讓)不征收增值稅。其后的《國(guó)家稅務(wù)總局關(guān)于納稅人資產(chǎn)重組有關(guān)增值稅問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2013年第66號(hào))也是這個(gè)思路。資產(chǎn)重組不征收增值稅有如下注意點(diǎn):

1.流轉(zhuǎn)稅概念下的資產(chǎn)重組與所得稅概念下的企業(yè)重組并不完全一致。

資產(chǎn)重組通常不涉及后者中的債務(wù)重組、企業(yè)法律形式改變,至于股權(quán)收購(gòu)、資產(chǎn)收購(gòu)則有可能因收購(gòu)方支付了增值稅應(yīng)稅財(cái)產(chǎn)作為對(duì)價(jià)或者目標(biāo)公司的資產(chǎn)涉及增值稅應(yīng)稅財(cái)產(chǎn)而適用。

國(guó)家稅務(wù)總局公告2011年第13號(hào)規(guī)定的資產(chǎn)重組的方式包括合并、分立、出售、置換等方式。對(duì)于合并、分立的概念可以按照《公司法》和參照財(cái)稅〔2009〕59號(hào)文有關(guān)定義來(lái)適用;對(duì)于出售,宜做一般意義上的增值稅資產(chǎn)銷(xiāo)售、出讓、轉(zhuǎn)讓交易行為理解;對(duì)于置換,應(yīng)理解為資產(chǎn)置入方以增值稅應(yīng)稅財(cái)產(chǎn)置換置出方的標(biāo)的資產(chǎn)的交易行為。

2.“投入、加工處理過(guò)程和產(chǎn)出能力,能夠獨(dú)立計(jì)算其成本費(fèi)用或所產(chǎn)生的收入”的“業(yè)務(wù)”概念出自《企業(yè)會(huì)計(jì)準(zhǔn)則第20號(hào)———企業(yè)合并》應(yīng)用指南:“業(yè)務(wù)是指企業(yè)內(nèi)部某些生產(chǎn)經(jīng)營(yíng)活動(dòng)或資產(chǎn)的組合,該組合一般具有投入、加工處理過(guò)程和產(chǎn)出能力,能夠獨(dú)立計(jì)算其成本費(fèi)用或所產(chǎn)生的收入,但不構(gòu)成獨(dú)立法人資格的部分。”。13號(hào)公告采用的“全部或者部分實(shí)物資產(chǎn)以及與其相關(guān)聯(lián)的債權(quán)、負(fù)債和勞動(dòng)力”并未明確該等組合就是“業(yè)務(wù)”的功能,但這個(gè)概念并不妨礙對(duì)13號(hào)公告資產(chǎn)重租過(guò)程中資產(chǎn)、負(fù)債、勞動(dòng)力轉(zhuǎn)移,涉及貨物、不動(dòng)產(chǎn)轉(zhuǎn)讓不征收增值稅的理解。

3.按13號(hào)公告出臺(tái)時(shí)間來(lái)看,重組中資產(chǎn)的轉(zhuǎn)讓方(置出方)不繳增值稅,資產(chǎn)轉(zhuǎn)讓方不給受讓方開(kāi)具增值稅發(fā)票,資產(chǎn)受讓方更無(wú)專(zhuān)票可抵扣進(jìn)項(xiàng)稅額。有關(guān)發(fā)票入賬問(wèn)題,在《國(guó)家稅務(wù)總局關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)稅收征收管理事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2016年第23號(hào))附件《商品和服務(wù)稅收分類(lèi)與編碼(試行)》中的分類(lèi)編碼調(diào)整更新后,納稅人進(jìn)行資產(chǎn)重組可開(kāi)具“607資產(chǎn)重組涉及的房屋等不動(dòng)產(chǎn)”不征稅發(fā)票依據(jù)發(fā)票入賬。

取得不動(dòng)產(chǎn)差額征稅條件

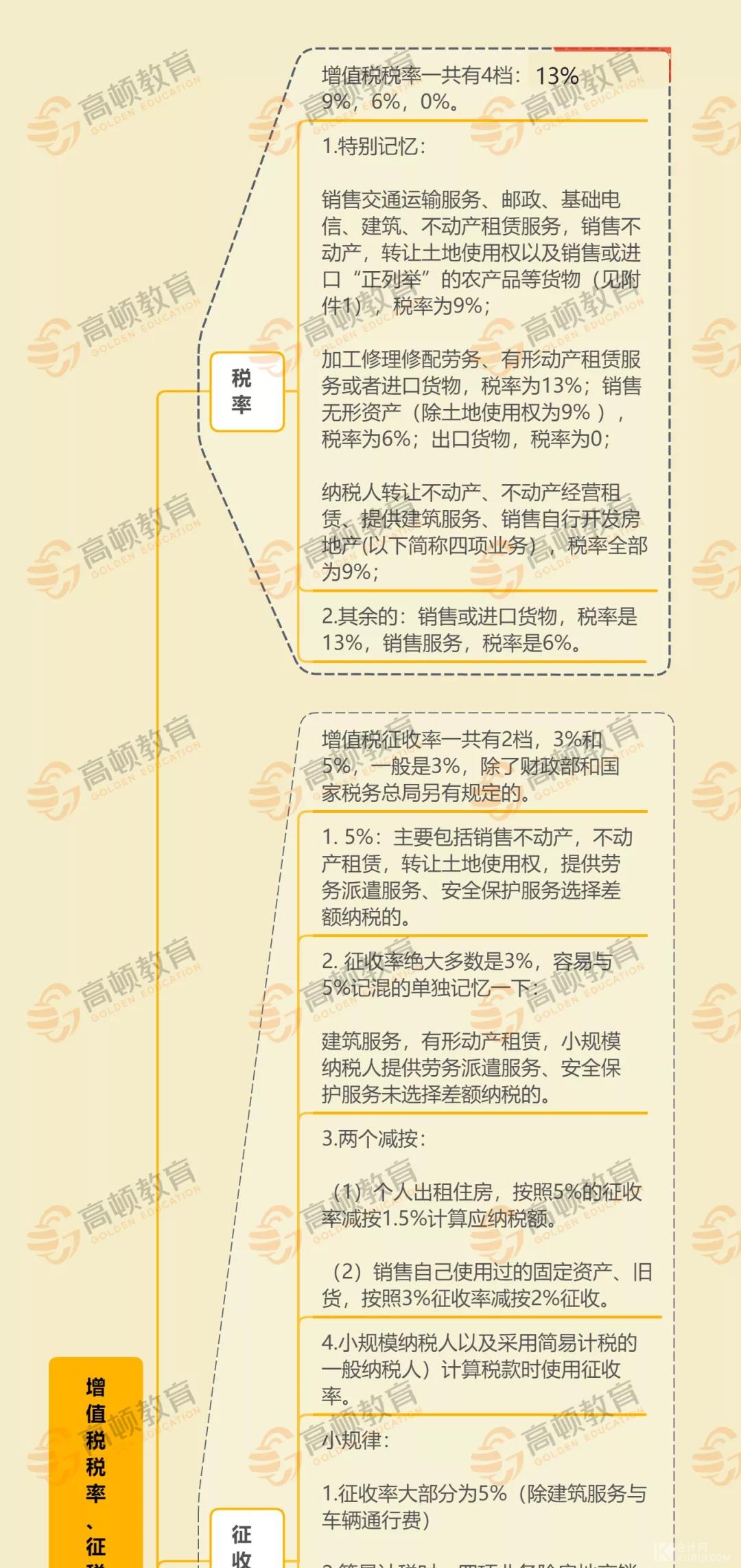

差額征稅是營(yíng)改增試點(diǎn)過(guò)渡時(shí)期的產(chǎn)物。有關(guān)于差額征稅項(xiàng)目的政策的規(guī)定,散落在財(cái)稅〔2016〕36號(hào)文件及部分公告當(dāng)中,比如,經(jīng)紀(jì)代理服務(wù),以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷(xiāo)售額,金融商品轉(zhuǎn)讓?zhuān)凑召u(mài)出價(jià)扣除買(mǎi)入價(jià)后的余額為銷(xiāo)售額。

按照《納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅征收管理暫行辦法》(國(guó)家稅務(wù)總局公告2016年第14號(hào))規(guī)定,一般納稅人銷(xiāo)售其2016年4月30日前取得(不含自建)的不動(dòng)產(chǎn),可以選擇適用簡(jiǎn)易計(jì)稅方法,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用減去該項(xiàng)不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷(xiāo)售額,按照5%的征收率計(jì)算應(yīng)納稅額;如果是小規(guī)模納稅人轉(zhuǎn)讓其取得(不含自建)的不動(dòng)產(chǎn),以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷(xiāo)售額,按照5%的征收率計(jì)算應(yīng)納稅額。

因此,對(duì)于一般納稅人外購(gòu)房地產(chǎn)能否適用差額征收辦法的關(guān)鍵是看這個(gè)納稅人轉(zhuǎn)讓的房產(chǎn)是否是2016年4月30日前取得。同時(shí),納稅人按規(guī)定從取得的全部?jī)r(jià)款和價(jià)外費(fèi)用中扣除不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)的,應(yīng)當(dāng)取得符合法律、行政法規(guī)和國(guó)家稅務(wù)總局規(guī)定的合法有效憑證。否則,不得扣除。該扣除依據(jù)為如下憑證:

1.稅務(wù)部門(mén)監(jiān)制的發(fā)票。

2.法院判決書(shū)、裁定書(shū)、調(diào)解書(shū),以及仲裁裁決書(shū)、公證債權(quán)文書(shū)。

3.國(guó)家稅務(wù)總局規(guī)定的其他憑證。

資產(chǎn)重組后受讓人轉(zhuǎn)讓是否能差額征稅呢

回到開(kāi)頭提問(wèn):如果資產(chǎn)重組后,乙為小規(guī)模納稅人,乙公司后將接收到的房產(chǎn)轉(zhuǎn)讓給丙公司,增值稅上是否可以憑借不征稅發(fā)票差額征稅。

觀(guān)點(diǎn)一、乙可以實(shí)現(xiàn)差額征稅。

觀(guān)點(diǎn)二、乙可不可差額征稅政策沒(méi)有規(guī)定,存在模糊地帶。

觀(guān)點(diǎn)三、乙全額征收增值稅。

國(guó)家稅務(wù)總局公告2016年第14號(hào)對(duì)納稅人轉(zhuǎn)讓其取得不動(dòng)產(chǎn)適用差額征稅,這個(gè)“取得”方式是有代價(jià)的,按該公告第二條第二款所述就是“本辦法所稱(chēng)取得的不動(dòng)產(chǎn),包括以直接購(gòu)買(mǎi)、接受捐贈(zèng)、接受投資入股、自建以及抵債等各種形式取得的不動(dòng)產(chǎn)”。

在本案例中,因資產(chǎn)重組原因,不動(dòng)產(chǎn)由甲轉(zhuǎn)移到乙,符合條件的甲享受了增值稅的不征稅待遇。重組符合條件使得增值稅的稅基實(shí)現(xiàn)平移,乙取得不動(dòng)產(chǎn)并收到甲開(kāi)具的不征稅發(fā)票。在這個(gè)案例中,我們不難看出,乙在作為一般納稅人時(shí),選擇適用政策時(shí)會(huì)受到重組取得資產(chǎn)時(shí)間的限制;而作為小規(guī)模納稅人,則不存在這個(gè)問(wèn)題——這個(gè)角度也正是提問(wèn)人的角度。

這個(gè)案例在增值稅上的籌劃看似是成功的。然而,筆者不得不說(shuō),資產(chǎn)重組不動(dòng)產(chǎn)由甲轉(zhuǎn)移到乙,乙轉(zhuǎn)讓不動(dòng)產(chǎn)適用差額征稅從而達(dá)到減稅的這種情況可遇而不可求。如果舍棄法律、資源等各方面風(fēng)險(xiǎn),以及企業(yè)與企業(yè)之間人員、體量、資源、文化等因素的融合,單純追求偏門(mén),這樣的籌劃將與刻舟求劍無(wú)異。

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

免費(fèi)試聽(tīng)

免費(fèi)試聽(tīng)

今日

今日