根據《發票管理辦法實施細則》第四十三條規定:發票的真偽由稅務機關鑒定。

根據《國家稅務總局關于普通發票真偽鑒定問題的通知》國稅函〔2008〕948號文件規定:

一、普通發票的真偽鑒定由鑒定受理稅務機關負責;受理稅務機關鑒定有困難的,可以提請發票監制稅務機關協助鑒定。?

二、在偽造、變造現場查獲的假發票,由當地稅務機關負責鑒定。

-

新版普通發票的鑒別方法有三種:

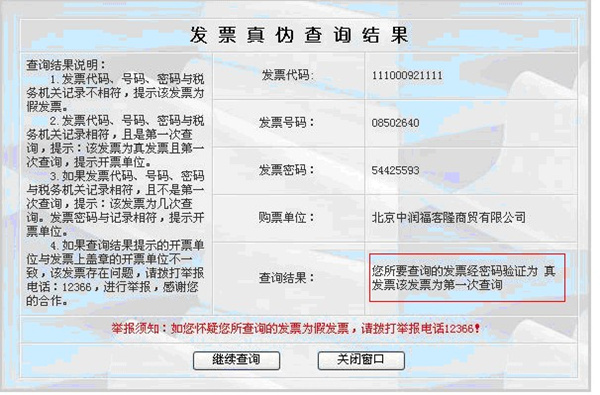

(1)發票真偽查詢。按照普通發票上的發票真偽查詢方法,通過深圳市國稅局的網站或短信平臺123661查詢該發票的.具體信息,這是目前為止最為準確和簡便的發票鑒別方法。

(2)發票紙張鑒別。新版普通發票的發票聯采用專用的防偽水印紙印制,水印圖案為菱形,中間標有SW字樣,其背面印有黑色“SZ”字樣,其紫色背涂復寫后會脫色,而背面黑色的“SZ”字樣在復寫后不脫色。

(3)熒光反映鑒別。千元版發票的發票聯大寫金額欄復寫后,“千位”欄文字在紫外燈下呈紅色熒光反映,其余位數沒有熒光反應。

萬元版發票的發票聯大寫金額欄復寫后,“萬位”和“千位”欄文字在紫外燈下呈綠色熒光反映河南國稅發票真偽查詢系統,其余位數沒有熒光反應。

十萬元版、百萬元版發票的發票聯大寫金額欄復寫后,其位數最高的兩欄文字上半部分呈紅色熒光反應,下半部分呈綠色熒光反映,其余位數沒有熒光反應。

-

國家稅務總局日前下發通知,明確普通發票真偽鑒定由鑒定受理稅務機關負責。

近一段時間河南國稅發票真偽查詢系統,有不少稅務機關反映,在實施打擊制售假發票和非法代-開-發-票專項整治行動中,需要對查獲的假發票進行真偽鑒定。根據《稅收征管法》的規定,“發票真偽由稅務機關鑒定”,執行中一般都是由發票監制稅務機關負責發票真偽的鑒定。為了更好地開展相關工作,國家稅務總局特別明確,普通發票的真偽鑒定由鑒定受理稅務機關負責;受理稅務機關鑒定有困難的,可以提請發票監制稅務機關協助鑒定。在偽造、變造現場查獲的假發票,由當地稅務機關負責鑒定。

根據《國家稅務總局關于普通發票真偽鑒定問題的通知》(國稅函[2008]948號)規定,普通發票的真偽鑒定由鑒定受理稅務機關負責;受理稅務機關鑒定有困難的,可以提請發票監制稅務機關協助鑒定。

(注:上述答案僅供參考,具體事宜請向您的主管稅務機關咨詢。)

-

各區國家稅務局、局內各單位:

現將《廈門市國家稅務局普通發票真偽鑒定管理辦法(試行)》印發給你們,請遵照執行。如在執行中遇到新情況、新問題,請及時向市局(征管和科技發展處)反映。

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: