1.長期股權投資的范圍

(1)投資方能夠對被投資單位實施控制的權益性投資,即對子公司投資;

(2)投資方與其他合營方一同對被投資單位實施共同控制且對被投資單位凈資產享有權利的權益性投資,即對合營企業投資;

(3)投資方對被投資單位具有重大影響的權益性投資,即對聯營企業投資。

【提示】按照小企業會計準則規定,長期股權投資是指小企業準備長期持有的權益性投資。

2.長期股權投資的初始計量

(1)以合并方式取得的長期股權投資。

①同一控制下企業合并形成的長期股權投資,合并方以支付現金、轉讓非現金資產或承擔債務方式作為合并對價的,應在合并日按取得被合并方所有者權益在最終控制方合并財務報表中的賬面價值的份額作為初始投資成本計量。

②非同一控制下企業合并形成的長期股權投資,購買方以支付現金、轉讓非現金資產或承擔債務方式等作為合并對價的,按照確定的企業合并成本進行初始計量。

【提示】購買方以發行權益性證券作為合并對價的,應在購買日按照發行的權益性證券的公允價值作為初始投資成本計量。

③企業為企業合并發生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用應作為當期損益計入管理費用。

(2)以非合并方式取得的長期股權投資。

①以支付現金、非現金資產等其他方式取得的長期股權投資,應按現金、非現金貨幣性資產的公允價值作為初始投資成本計量。

②以發行權益性證券取得的長期股權投資應當按照發行的權益性證券的公允價值作為初始投資成本計量。

(3)小企業的長期股權投資應當按照成本進行計量。

①以支付現金取得的長期股權投資,應當按照購買價款和相關稅費作為成本進行計量。

②實際支付價款中包含的已宣告但尚未發放的現金股利,應當單獨確認為應收股利,不計入長期股權投資的成本。

③通過非貨幣性資產交換取得的長期股權投資,應當按照換出非貨幣性資產的評估價值和相關稅費作為成本進行計量。

3.長期股權投資的后續計量

(1)成本法

①成本法,是指長期股權投資日常核算按投資成本計價的一種方法。

②特點:除追加投資或收回投資外,長期股權投資的賬面價值一般應當保持不變。

③除取得投資時實際支付的價款或對價中包含的已宣告但尚未發放的現金股利或利潤外,投資企業應當按照被投資單位宣告發放的現金股利或利潤中應享有的份額確認投資收益。

④企業會計準則規定,投資方能夠對被投資單位實施控制的長期股權投資應當采用成本法核算。

⑤按照小企業會計準則規定,長期股權投資應當采用成本法進行會計處理。

(2)權益法

①權益法,是指取得長期股權投資以初始投資成本計價,后續根據投資企業享有被投資單位所有者權益份額的變動相應對其投資的賬面價值進行調整的一種方法。

②特點:長期股權投資的賬面價值隨被投資單位所有者權益的變動而變動,在股權持有期間,長期股權投資的賬面價值與享有被投資單位所有者權益的份額相對應。

③企業會計準則規定,投資方對聯營企業和合營企業的長期股權投資應當采用權益法核算。

【練習題】下列各項中,關于長期股權投資后續計量方法的表述正確的是()。

A.采用成本法核算時,長期股權投資的賬面價值隨被投資單位所有者權益的變動而變動

B.投資方能夠對被投資單位實施控制的長期股權投資應采用權益法核算

C.對合營企業的長期股權投資應采用成本法核算

D.對聯營企業的長期股權投資應采用權益法核算

查看答案

參考答案:D

參考解析:權益法特點:長期股權投資的賬面價值隨被投資單位所有者權益的變動而變動,在股權持有期間,長期股權投資的賬面價值與享有被投資單位所有者權益的份額相對應。選項A錯誤。投資方能夠對被投資單位實施控制的長期股權投資應當采用成本法核算,選項B錯誤。投資方對聯營企業和合營企業的長期股權投資應當采用權益法核算,選項C錯誤、選項D正確。

電

【例題·多選題】(2020年)某企業采用計劃成本進行材料日常核算,下列各項中,應通過“材料成本差異”科目借方核算的有()。

A.發出材料應負擔的超支差異

B.發出材料應負擔的節約差異

C.入庫材料的超支差異

D.入庫材料的節約差異

查看答案

參考答案:BC

參考解析:“材料成本差異”科目反映企業已入庫各種材料的實際成本與計劃成本的差異。借方登記入庫材料的超支差異及發出材料應負擔的節約差異;貸方登記入庫材料的節約差異及發出材料應負擔的超支差異。

信詐騙

在網絡購物過程中,詐騙分子經常利用虛假釣魚網站冒充電商官網進行詐騙活動,在網購時一定要擦亮雙眼,選擇正規的購物平臺,要求私聊聯系轉賬或付款的一律拒絕。

【例題·多選題】(2020年)某企業采用計劃成本進行材料日常核算,下列各項中,應通過“材料成本差異”科目借方核算的有()。

A.發出材料應負擔的超支差異

B.發出材料應負擔的節約差異

C.入庫材料的超支差異

D.入庫材料的節約差異

查看答案

參考答案:BC

參考解析:“材料成本差異”科目反映企業已入庫各種材料的實際成本與計劃成本的差異。借方登記入庫材料的超支差異及發出材料應負擔的節約差異;貸方登記入庫材料的節約差異及發出材料應負擔的超支差異。

在網絡購物過程中,詐騙分子經常利用虛假釣魚網站冒充電商官網進行詐騙活動,在網購時一定要擦亮雙眼2023實際發放股票股利會計分錄,選擇正規的購物平臺,要求私聊聯系轉賬或付款的一律拒絕。

SPRING

春日爛漫

站在季節的端口,仿佛能夠感受到歲月的更替,我仿佛聽到了花開的聲音。你聽,春天的腳步近了,春天就要來了

【考點二】長期股權投資的賬務處理(★★★)

1.科目設置:“長期股權投資”

(1)借方登記取得股權時的實際投資成本或享有被投資單位權益的增加金額;

(2)貸方登記享有被投資單位權益的減少金額或股權投資處置的成本;

(3)期末余額在借方,反映企業持有的長期股權投資的價值。

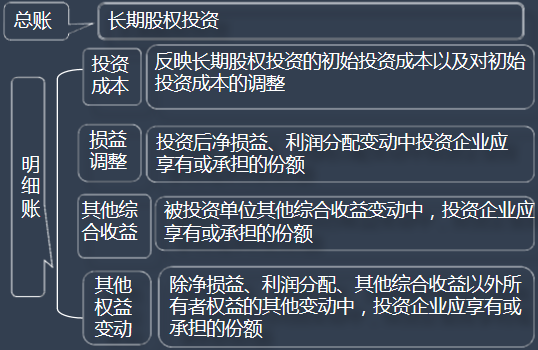

【提示】權益法下,“長期股權投資”科目還應當分別設置“投資成本”“損益調整”“其他權益變動”等明細科目進行明細核算。

2.企業合并形成長期股權投資的賬務處理。

(1)同一控制下企業合并形成的長期股權投資。

同一控制下企業合并實質是集團內部資產的重新配置與賬面調撥,僅涉及集團內部不同企業間資產和所有者權益的變動,不具有商業實質,不應產生經營性損益和非經營性損益。

①合并方以支付現金、轉讓非現金資產或承擔債務方式作為合并對價的:

借:長期股權投資【合并日按取得被合并方所有者權益在最終控制方合并財務報表中的賬面價值的份額,即為投資成本】

貸:有關資產、負債【按支付的合并對價的賬面價值】

資本公積——資本溢價或股本溢價【差額】

【提示】如為借方差額,借記“資本公積——資本溢價或股本溢價”,資本公積(資本溢價或股本溢價)不足沖減的,應依次借記“盈余公積”“利潤分配——未分配利潤”科目。

②合并方以發行權益性證券作為合并對價的:

借:長期股權投資【合并日按照被合并方所有者權益在最終控制方合并財務報表中的賬面價值的份額,即為投資成本】

貸:股本【按照發行股份的面值總額】

資本公積——資本溢價或股本溢價【差額】

【提示】如為借方差額,借記“資本公積——資本溢價或股本溢價”科目,資本公積(資本溢價或股本溢價)不足沖減的,應依次借記“盈余公積”“利潤分配——未分配利潤”科目。

(2)非同一控制下企業合并形成的長期股權投資。

非同一控制下的企業合并實質是不同市場主體間的產權交易,購買方如果以轉讓非現金資產方式作為對價的,實質是轉讓或處置了非現金資產,具有商業實質性質2023實際發放股票股利會計分錄,產生經營性損益或非經營性損益。

①購買方以支付現金、轉讓非現金資產或承擔債務方式等作為合并對價的:

借:長期股權投資【在購買日按照現金、非現金貨幣性資產的公允價值作為初始投資成本計量確定合并成本,即為投資成本】

管理費用/資產處置損益/主營業務成本【差額】

貸:有關資產、負債【按付出的合并對價的賬面價值】

銀行存款等【按發生的直接相關費用(如資產處置費用)】

主營業務收入/資產處置損益/投資收益【差額】

②購買方以發行權益性證券作為合并對價的:

借:長期股權投資【在購買日按照發行的權益性證券的公允價值,即為投資成本】

貸:股本【按照發行的權益性證券的面值總額】

資本公積——資本溢價或股本溢價【差額】

【提示】企業為企業合并發生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用,應當于發生時:

借:管理費用

貸:銀行存款等

3.以非企業合并方式形成的長期股權投資。

(1)企業以非企業合并方式形成的長期股權投資,其實質是進行權益投資性質的商業交易。

(2)以支付現金、非現金資產等其他方式取得的長期股權投資:

借:長期股權投資【應按現金、非現金貨幣性資產的公允價值或按照非貨幣性資產交換或債務重組準則確定的初始投資成本】

貸:銀行存款等

資產處置損益【或在借方】

(3)按照小企業會計準則規定,資產處置損益應分別借記“營業外支出”科目或貸記“營業外收入”科目。

4.采用成本法下長期股權投資的會計處理。

借:應收股利【應按被投資單位宣告發放的現金股利或利潤中屬于投資企業的部分】

貸:投資收益

5.采用權益法下長期股權投資的會計處理。

企業的長期股權投資采用權益法核算的,應當分別下列情況進行處理:

(1)被投資單位可辨認凈資產公允價值發生變動的會計處理。

①長期股權投資的初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額的,不調整已確認的 初始投資成本。

②長期股權投資的初始投資成本小于投資時應享有被投資單位可辨認凈資產公允價值份額的,應按其差額:

借:長期股權投資——投資成本

貸:營業外收入

(2)被投資單位實現盈利或發生虧損的會計處理。

①資產負債表日,企業應按被投資單位實現的凈利潤(以取得投資時被投資單位可辨認凈資產的公允價值為基礎計算)中企業享有的份額:

借:長期股權投資——損益調整

貸:投資收益

②被投資單位發生凈虧損作相反的會計分錄:

a.但以“長期股權投資”科目的賬面價值減記至零為限;

b.還需承擔的投資損失,應將其他實質上構成對被投資單位凈投資的“長期應收款”等的賬面價值減記至零為限;

c.除按照以上步驟已確認的損失外,按照投資合同或協議約定將承擔的損失,確認為預計負債;

d.除上述情況仍未確認的應分擔被投資單位的損失,應在賬外備查登記。

【提示】發生虧損的被投資單位以后實現凈利潤的,應按與上述相反的順序進行處理。

(3)被投資單位分配股利或利潤的會計處理。

①取得長期股權投資后,被投資單位宣告發放現金股利或利潤時,企業計算應分得的部分:

借:應收股利

貸:長期股權投資——損益調整

②收到被投資單位發放的股票股利,不進行賬務處理,但應在備查簿中登記。

③發生虧損的被投資單位以后實現凈利潤的,企業計算應享有的份額:

a.如有未確認投資損失的,應先彌補未確認的投資損失;

b.彌補損失后仍有余額的:

借:長期應收款【依次先記】

長期股權投資——損益調整【再記】

貸:投資收益

(4)被投資單位除凈損益、利潤分配以外的其他綜合收益變動或所有者權益的其他變動,企業按持股比例計算應享有的份額:

借:長期股權投資——其他綜合收益

——其他權益變動

貸:其他綜合收益

資本公積——其他資本公積

6.計提長期股權投資減值準備。

(1)資產負債表日,企業根據資產減值相關要求確定長期股權投資發生減值的,按應減記的金額:

借:資產減值損失

貸:長期股權投資減值準備

【提示】處置長期股權投資時,應同時結轉已計提的長期股權投資減值準備。

(2)小企業發生長期股權投資減值損失采用直接轉銷法核算。

根據小企業會計準則規定確認實際發生的長期股權投資損失:

借:銀行存款等【按照可收回的金額】

營業外支出【差額】

貸:長期股權投資【按照其賬面余額】

7.處置長期股權投資的會計處理。

(1)處置長期股權投資時

借:銀行存款等【按實際收到的金額】

長期股權投資減值準備【原已計提減值準備的】

貸:長期股權投資【按其賬面余額】

應收股利【按尚未領取的現金股利或利潤】

投資收益【差額,或者在借方】

(2)處置采用權益法核算的長期股權投資時,應當采用與被投資單位直接處置相關資產或負債相同的基礎,對相關的其他綜合收益進行會計處理。

對于應轉入當期損益的其他綜合收益,應按結轉的長期股權投資的投資成本比例結轉原記入“其他綜合收益”科目的金額:

借:其他綜合收益

貸:投資收益【或借貸相反】

(3)處置采用權益法核算的長期股權投資時,還應按結轉的長期股權投資的投資成本比例結轉原記入“資本公積——其他資本公積”科目的金額:

借:資本公積——其他資本公積

貸:投資收益【或借貸相反】

【練習題】企業處置一項采用權益法核算的長期股權投資,收到銀行存款350萬元。當日該長期股權投資各明細科目的金額為:投資成本200萬元,損益調整借方100萬元,其他權益變動借方20萬元。不考慮其他因素,則處置該項投資應確認投資收益為(??)萬元。

A. 350

B. 320

C. 30

D. 50

查看答案

參考答案:D

參考解析:

處置該項投資應確認投資收益=350-(200+100+20)+20(資本公積轉入)=50(萬元)。

借:銀行存款350

貸:長期股權投資——投資成本200

——損益調整100

——其他權益變動20

投資收益30

借:資本公積——其他資本公積20

貸:投資收益20

其他權益變動借方20萬元(這里的數據,持有期間是計入資本公積的),所以處置時,需要將資本公積轉到投資收益。

REVIEW

往期回顧

1、

2、

3、

初級會計高頻考點閱讀

溫馨提示:

點擊下圖訂閱#初級會計跟學筆記欄目,及時更新看的見!

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: